О том, как сказалась ситуация на рынке мяса птицы, читателям журнала «Ценовик» рассказал Корнеев Константин, исполнительный директор консалтинговой компании в сфере АПК «Ринкон Менеджмент».

— Константин, добрый день! Общепризнано, что мясо птицы — один из самых доступных видов животного белка. Расскажите, пожалуйста, как повлиял карантин на поведение потребителей?

— Здравствуйте! Безусловно, в связи с пандемией заморозился потребительский спрос. Люди стали более разборчивы и аккуратны в выборе продуктов. Между тем увеличивается роль онлайн-продаж. Этот формат продаж требует еще более серьезного подхода к продукту. В частности, если раньше срок годности на охлажденное мясо птицы составлял 7 суток, то сейчас уже 10, а некоторые покупатели просят и 14 суток срока годности. Также изменились и кванты поставок в сторону уменьшения объемов и увеличения частоты доставки (т.е. клиенты просят привозить продукцию чаще, но небольшими партиями). Сильно поменялась структура продаж по каналам реализации. Вот посмотрите: самым надежным и самым платежеспособным каналом реализации остаются торговые сети.

А вот, например, HoReCa и переработчики в структуре продаж производителей снизили объемы закупок. HoReCa вообще во время так называемой «самоизоляции» просела где-то на 70%, а в некоторых регионах — на 90%. Весь освободившийся объем нужно было куда-то реализовывать, и поэтому производители и дистрибьюторы, у которых нет широкой клиентской базы, столкнулись с серьезными проблемами сбыта. Однако курятина остается самым доступным видом мяса и может даже показать рост спроса на фоне более дорогих видов мяса — свинины и говядины.

— Как меняется цена на рынке птицеводческой продукции?

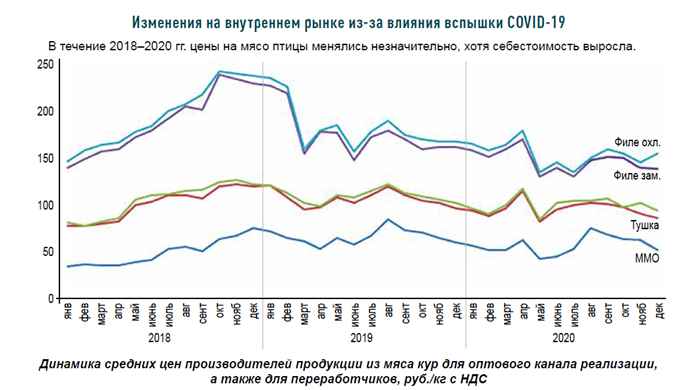

— Давайте посмотрим на график цен по оптовым сделкам. По таким ценам в среднем проходили оптовые сделки в течение рассматриваемого периода времени в Центральном федеральном округе. Обратите внимание: у нас растет инфляция, себестоимость, а цена на продукцию остается примерно той же. То есть рентабельность производителей становится все меньше и меньше, к сожалению. Себестоимость не просто растет, а растет непредсказуемо. Поэтому все стратегии, запланированные производителями на 2021 год, содержат очень много неопределенностей, начиная от того, сколько будет стоить зерно, заканчивая тем, сколько будут стоить премиксы, упаковка и логистика. В связи с такой ситуацией производителям следует акцентироваться на управлении процессами себестоимости внутри компаний.

— Что же в этом случае нужно делать производителям, на что обращать внимание?

— Я бы посоветовал сосредоточиться на следующих важных моментах. Прежде всего нужно выстраивать работу с основным каналом сбыта — торговыми сетями. Очень важно обеспечивать качественный уровень сервиса. Производитель должен использовать современные системы менеджмента качества. Крайне желательно внедрение HACCP, что пригодится при работе как на внутреннем, так и на внешних рынках. И еще важно инвестировать в продвижение продукции, в бренды. Потому что потребитель даже в условиях неопределенности и экономии каждой копейки стремится выбрать тот продукт, который считает качественным и безопасным. Исследования, проводившиеся в период коронавируса, показали, что после отмены локдауна люди в один день обходили магазины трех–четырех сетей (некоторые до пяти), чтобы выбрать самые дешевые товары в категории.

То есть сгущенку они покупали в одном месте, молоко в другом, а курицу — в третьем. Естественно, инвестируя в качественный бренд у производителя, гораздо больше шансов оказаться в потребительской корзине.

Относительно вывода на рынок новинок (особенно дорогих) хочу отметить, что пандемия не самое лучшее для этого время, так как покупатель может их встретить не самым лучшим образом. В связи с тем, что у потребителя денег больше не становится, повода говорить о том, что рынок сейчас позволяет производителям создать какие-то более маржинальные продукты, наверное, нет. Значит, резервы нужно находить внутри.

— Вот вы упоминали внутренние резервы как потенциал снижения себестоимости. Что Вы имели в виду?

— Поиск внутренних резервов, в первую очередь, — это повышение эффективности и снижение рисков. Например, в части ветеринарной безопасности: ведь самый большой риск производителя — падеж поголовья птицы. Это фактически остановка бизнеса. На ветеринарной безопасности экономить нельзя. В части же повышения эффективности целесообразными видятся инвестиции в IT-инфраструктуру, которая позволит оптимально управлять бизнес-процессами и получать объективную информацию по всем производственным участкам. Уже сейчас системы искусственного интеллекта позволяют анализировать самочувствие птицы в автоматическом режиме.

Или, например, в свиноводстве можно наблюдать, как искусственный интеллект отслеживает состояние поросят, которые помечены разноцветными штрихами. Цифровые системы считывают их поведение, и если животное ведет себя неподобающим образом, моментально подается сигнал ветеринарам. В области птицеводства хорошо зарекомендовали себя автоматические системы управления микроклиматом в корпусах выращивания, интеллектуальные системы контроля качества выпускаемой продукции.

Таким образом, IT-технологии позволяют снизить себестоимость и риски в животноводстве. Также нужно инвестировать в людей, которые умеют и могут привнести подобные компетенции в производство. Практика показывает, что компания вполне может поднять свою эффективность на 3–6% за счет оптимизации внутренних процессов и внедрения автоматизированных систем учета и контроля.

— Не могли бы Вы обрисовать ситуацию с экспортом?

— Экспорт чаще всего рассматривают как объемное выражение того, что Россия может поставить на внешние рынки, но крайне редко описывают его конкретными характеристиками и конкретным ассортиментом. Между тем объем мировой торговли мясом птицы в 2019 году составил 13,87 млн тонн, доля России составила порядка 1,5% (на перспективных экспортных рынках — 3,4%). Все эти поставки осуществляли конкретные компании с определенным ассортиментом.

Возьмем Китай, который обладает большим растущим покупательским потенциалом. Что у нас импортирует Китай? В основном он импортирует куриные крылья и лапы, то есть те продукты, которые у них всегда будут в дефиците просто потому, что лап и крыльев они потребляют больше, чем остается от разделки той курицы, которую они вырастили у себя.

Вот мы посчитали, что лимит продажи лап от системных производителей РФ в год составляет 162 тыс. тонн, а крыльев — 384 тыс. тонн. Это тот максимальный объем, который мы можем вывезти из России по высоколиквидным позициям.

На сегодняшний момент внутреннее производство мяса птицы превышает стабильное потребление примерно на 400–450 тыс. тонн продукции в год. Это объем, который «давит» на рынок, и его желательно экспортировать. Однако понятно, что если этот избыток будет выражен пресловутыми лапами и крыльями, он никак не снизит давление на наш внутренний рынок.

Поэтому наша задача — развивать поставки диверсифицированного ассортимента, а не только какие-то отдельные виды продукции. Вообще на уровне отрасли и профильных ведомств сформировалось понимание, что Россия стала нетто-экспортером мяса птицы и развитие этой отрасли уже невозможно без постоянной работы на зарубежных рынках.

Говоря об экспорте, нельзя не отметить те факторы, которые влияют на конкурентоспособность российской птицы на внешних рынках. К таковым можно отнести:

• длительный срок транспортировки продукции до стран-потребителей;

• отсутствие целостной и емкой «холодовой цепи»;

• отсутствие полного признания региональной программы по ветеринарному благополучию на международных рынках;

• отсутствие практики контролируемой дистрибуции на экспортных рынках;

• низкая узнаваемость российской продукции и поставщиков на мировом рынке;

• отсутствие консолидации маркетинговых усилий экспортеров для продвижения российской птицеводческой продукции на мировом рынке.

Нам, как стране-экспортеру, еще нужно работать над качеством продукции и уровнем сервиса. Сейчас на экспорте мы фактически участники спотовых сделок, а не долгосрочных контрактов, особенно контрактов, которые охватывали бы потребительский сектор, были бы ориентированы на торговые сети, на конечного потребителя. Во многом мы еще уступаем нашим конкурентам из других стран (Бразилии, США), которые инвестировали не только в создание продукта, но и в систему управления дистрибуцией в целевых странах.

Но нужно учесть и тот факт, что с каждым годом мы видим рост экспорта продукции из мяса птицы. Это говорит о том, что постепенно обозначенные выше вопросы находят свое решение. Следует особо отметить значительную роль в развитии экспорта российской птицеводческой продукции Национального союза птицеводов и ФГБУ «Агроэкспорт».

— Что бы Вы в заключение сказали отечественным производителям?

— В завершение беседы я бы отметил следующее. Нас все-таки кормит российский покупатель. Мы должны помнить, что наши потребители — это еще и наши родные, наши близкие, то есть те, ради кого мы работаем. Поэтому качественная и безопасная продукция — это залог успеха в бизнесе. Мы должны заботиться прежде всего о том, чтобы выпускать продукцию, соответствующую высоким стандартам, для внутреннего рынка, работать с внутренним покупателем, и уже будучи уверены в результатах, закрепляться на внешних рынках. Успех нашей отрасли в первую очередь будет зависеть от того, насколько богат и счастлив будет отечественный покупатель.

— Константин Александрович, большое спасибо за то, что нашли время на эту актуальную беседу.

Беседу вели Ю. Шешенина и В. Дубинская

ссылка на статью: https://www.tsenovik.ru/articles/obzory-i-prognozy/chto-pomenyalos-na-rynke-myasa-ptitsy-iz-za-situatsii-s-covid